国家税务总局

关于公布失效废止的税务部门规章和

税收规范性文件目录的决定

国家税务总局令第42号

根据国务院办公厅关于做好“放管服”改革涉及的部门规章、规范性文件清理工作的有关要求,国家税务总局对现行有效的税务部门规章和税收规范性文件进行了清理。清理结果已经2017年11月30日国家税务总局2017年度第2次局务会议审议通过。现将《全文废止的税务部门规章目录》《全文失效废止的税收规范性文件目录》《部分条款废止的税收规范性文件目录》予以公布。

国家税务总局局长:王军

2017年12月29日

一、全文废止的税务部门规章目录

二、全文失效废止的税收规范性文件目录

三、部分条款废止的税收规范性文件目录

解读:

关于《国家税务总局关于公布失效废止的税务部门规章和税收规范性文件目录的决定》的解读

根据国务院办公厅关于做好“放管服”改革涉及的部门规章、规范性文件清理工作的有关要求,国家税务总局对现行有效的税务部门规章和税收规范性文件中不利于“放管服”改革要求的规定进行了全面清理。清理结果已经国家税务总局局务会议审议通过,为便于纳税人及时了解掌握税收政策变化情况,按照有关规定,制发《国家税务总局关于公布失效废止的税务部门规章和税收规范性文件目录的决定》(以下简称《决定》)。

现就《决定》的有关内容解读如下:

一、制发《决定》的必要性

税务部门规章、税收规范性文件是税收制度体系的重要组成部分,对保障税制改革、规范执法、保护相对人权益具有重要意义。为保证税收法律制度的规范、统一,更好地适应经济社会发展进步的需要,按照《法治政府建设实施纲要(2015―2020年)》的要求,税务总局建立了日常清理和集中清理相结合的文件清理长效机制。此次文件集中清理工作是贯彻落实国务院关于简政放权、放管结合、优化服务要求,确保各项改革措施取得实效的重要举措,是进一步深化税务系统“放管服”改革的重要工作。文件清理结束后,统一公布失效废止的文件目录及条款,有利于公众及时了解掌握税收政策和征管制度的变化情况,规范税务机关执法行为,促进依法行政。

二、《决定》的主要内容

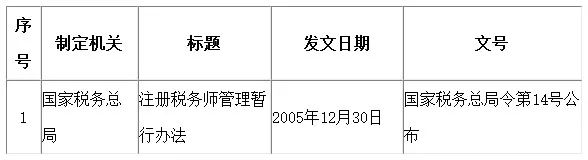

《决定》公布全文废止税务部门规章1件:《注册税务师管理暂行办法》(国家税务总局令第14号公布);全文失效废止税收规范性文件23件,部分条款废止的税收规范性文件16件。

失效废止的原因主要有以下几种:

一是根据国务院关于取消非行政许可审批事项的有关决定进行清理,例如注册税务师执业核准取消,税务师事务所设立审批改为具有行政登记性质的事项,因此废止《注册税务师管理暂行办法》(国家税务总局令第14号公布);

二是已过执行时间,不需要继续执行的文件,例如《国家税务总局关于新办文化企业企业所得税有关政策问题的通知》(国税函〔2010〕86号)中规定的“享受优惠的期限截止至2010年12月31日”,目前已过优惠期限,因此该文件失效;

三是调整对象已经灭失的文件,例如《国家税务总局关于地质矿产部所属地勘单位征税问题的通知》(国税函发〔1995〕453号)和《国家税务总局关于地质矿产部所属地勘单位征税问题的补充通知》(国税函〔1996〕656号),因调整对象“地质矿产部所属地勘单位”已经不存在,上述文件失效;

四是与已有的规定重复,例如废止《国家税务总局关于建筑企业所得税征管有关问题的通知》(国税函〔2010〕39号),该文件目前有效的内容与《国家税务总局关于跨地区经营建筑企业所得税征收管理问题的通知》(国税函〔2010〕156号)第一条内容重复,例如废止《关于检发<关于土地使用税若干具体问题的解释和暂行规定>的通知》[(88)国税地字第015号]第十七条,该条款规定的企业办的学校、托儿所、幼儿园的税收政策与《财政部国家税务总局关于教育税收政策的通知》(财税〔2004〕39号)规定重复;

五是已有新的规定替代,例如废止《国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》(国税发〔2009〕80号)第七条、废止《国家税务总局关于技术转让所得减免企业所得税有关问题的通知》(国税函〔2009〕212号)第四条、废止《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号)第四条,因上述规定与《国家税务总局关于发布<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2015年第76号)中有关备案要求的规定不一致。